.gif)

Det norske boligmarkedet, og da spesielt nybyggdelen, har de siste 30 årene blitt mer og mer konjunkturfølsomt. Etter deregulering og nedskalering av Husbankens rolle i nyproduksjon på tidlig 90-tall, har markeds- og byråkratikreftene hatt fritt spillerom. Nye regler og forordninger har blitt innført på rekke og rad uten at man samtidig har utredet boligforsyningen. Med det nylig innførte forbudet om innleid arbeidskraft ser man igjen at gode reformintensjoner virker mot sin hensikt fordi man har glemt ordet boligforsyning.

Forskrift med forbud mot innleid arbeidskraft

Regjeringen innførte pr. 1. april en ny forskrift med forbud mot innleie fra bemanningsforetak til bygningsarbeid på byggeplasser i Oslo, Viken og tidligere Vestfold. Tanken bak forskriften er å stimulere til overgang fra innleid arbeidskraft til fast ansettelse. Dessverre ser det ut til at man her har latt teoretisk politiske målsettinger overstyre faktabasert kunnskap om praktiske konsekvenser av forbudet. Enda en gang introduseres et tiltak relatert til boligmarkedet, uten at konsekvensene faktisk er fullt utredet.

Boligmarkedet har det siste tiåret, med myndighetenes ufrivillige hjelp, blitt stadig mer uforutsigbart og konjunkturutsatt. En direkte konsekvens av dette er at utbyggerbransjen ikke tør å ansette fast personell tilpasset konjunkturtoppene. Dette har resultert i tidligere tiders personalpolitikk med å ansette i oppgangstider og si opp i nedgangstider. Bransjen er videre svært konkurranseutsatt, og det er ikke gitt hvilket entreprenørfirma som vinner de ulike byggejobbene. Disse faktorene har bidratt til at en viss andel av kvalifisert arbeidskraft i bygg- og anleggsfirmaer de senere årene har blitt ansatt i bemanning/vikarselskaper – hvilket har gitt en god fleksibilitet rundt den varierende etterspørsel etter arbeidskraft.

Flere årsverk forsvinner fra bemanningsselskapene

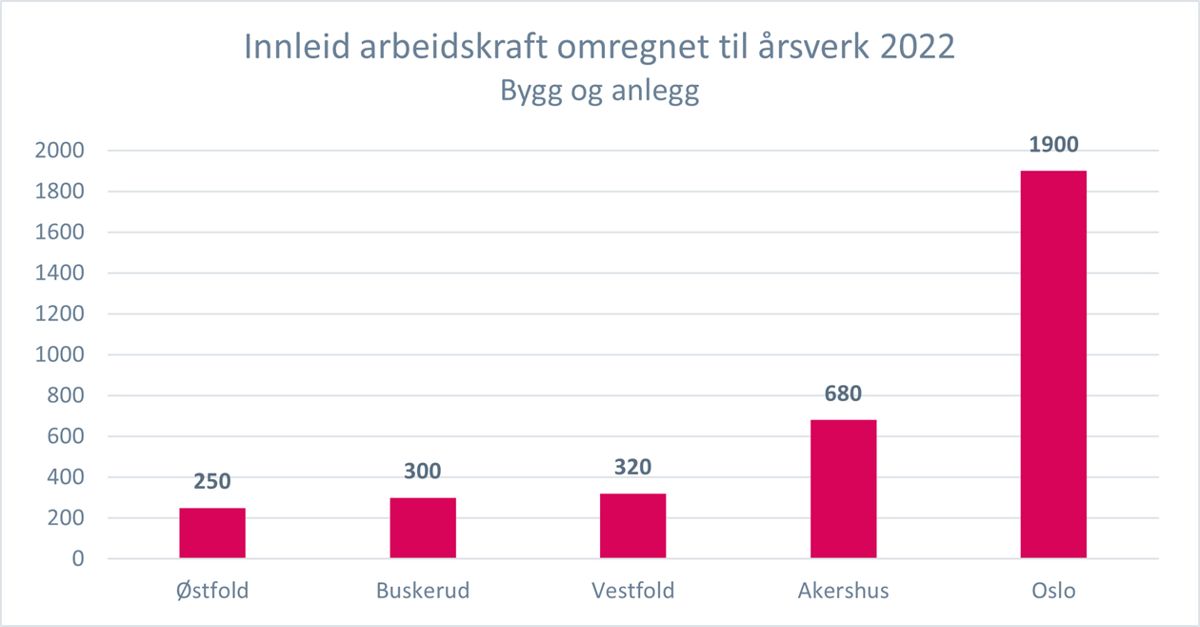

For Viken (Østfold, Akershus og Buskerud), Vestfold og Oslo ble det i 2022 registrert om lag 3 500 innleide årsverk (= innrapporterte timer omregnet til årsverk). I og med forbudet mot innleie av arbeidskraft forsvinner disse årsverkene fra bemanningsselskapene. Den gode tanken er at disse i stedet blir fast ansatt hos utbygger eller i entreprenørselskapene, men alle som kjenner bransjestrukturen (LO inkludert) vet at dette ikke vil skje. Dette fordi konjunkturbildet akkurat nå er svært negativt, med katastrofetall for salg av nye boliger. Dette betyr i praksis nedbemanning og null nyansettelser.

Grafen viser antall innleide årsverk i 2022 basert på totalt antall innrapporterte timer i bygg- og anleggssektoren.

Videre vet vi at en stor andel av dem som har valgt å jobbe via bemanningsforetak gjør det fordi denne type arbeidsforhold gir større grad av fleksibilitet for arbeidstageren selv. Arbeidstagere i bemanningsselskapene har ofte sitt bosted utenfor Norge, men innenfor EU-området. Kraftig kronesvekkelse gjør nå også at det er mindre attraktivt å arbeide i Norge. Risikoen ved konjunkturnedgangen er at den blir både dypere og av lenger varighet enn tidligere. Dypere på grunn av mange sammenfallende negative faktorer som rente, byggekostnader, usikkerhet rundt boligkjøperes økonomi og generell usikkerhet relatert til krig. I tillegg ser vi nå også en ekstra usikkerhet knyttet til aktuelle politiske inn- og utspill, spesielt på skattefronten. Debatten om fordelsbeskatning knyttet til egen bolig har etter finansministerens utspill tatt seg en pause, men blusser garantert opp igjen etter høstens valg. Alle forstår at dette ikke er noen vinnersak i den kommende valgkampen. I tillegg forsetter debatten om eiendomsskatt (spesielt lokalt), verditaksering av boliger, generell skattlegging (av «vanlige» inntekter) og også generell skattedebatt. Alle disse uavklarte diskusjonene skaper ekstra usikkerhet rundt boligeierskapsmodellen – som ligger til grunn for den norske boligmodellen

Et konjunkturutsatt og uforutsigbart boligmarked

De siste 30 årene har boligmarkedet blitt mer og mer konjunkturfølsomt i takt med liberaliseringen av omsetningsdelen. Det norske boligmarkedet er i dag tilnærmet 100 prosent privatisert ved at omtrent alt kjøp, salg, nybygging og renovering av boliger finansieres av private midler. Samtidig har alle kvantitative målsetninger om boligforsyning i praksis blitt avviklet. Det er i dag kommunene som alene har ansvaret for plan- og reguleringsarbeid relatert til boligproduksjon. Kun unntaksvis har kommunene definert konkrete tallmessige mål for den lokale boligforsyningen.

Rent kvalitativt har myndighetene via reguleringer og forskrifter bidratt til en høy kvalitet i all nybyggingsaktivitet. Men, disse reglene og reguleringene har også direkte grepet inn i markedsmekanismene. Eksempler her er leilighetsnormen og småhusplanen i Oslo. Videre har kommunene ulik praksis av eiendomsskatt (både nivå og type beregning), ulike kommunale avgifter, ulike byggesaksgebyrer, ulike krav til arealutnyttelse, rekkefølgekrav osv. I praksis opplever utbyggere og kjøpere/beboere ulike bestemmelser fra kommune til kommune. Som en konsekvens av dette slår konjunkturbildet ulikt inn fra kommune til kommune.

Det har de siste tiårene utviklet seg en praksis hvor man har valgt å bruke boligmarkedet til rene finanspolitiske formål. Eksempel her boliglånsforskriftene som har som mål å skjerme både potensielle boliglånstakere fra å ta for stor lånerisiko og beskytte bankene mot å ta for stor risiko i sine lånevurderinger. Videre har bankene sine egne (samkjørte) regler om beregning av maksimale lån, rentefølsomhet etc., som i praksis reduserer konkurransen mellom bankene til det marginale. I praksis får valg av bank helt marginale utslag for låntagervilkår (inkl. størrelse og kostnader for lån).

Sist, men ikke minst, gjenstår renta som er av myndighetens viktigste direkte virkemiddel for å påvirke økonomiske opp- og nedturer i ønsket retning. I og med at et flertall av norske husholdninger eier sin egen bolig, er det naturlig nok slik at deres største gjeldsposter er knyttet til boligen. Effekten av endret rente slår med andre ord direkte og hardt mot husholdningenes boligøkonomi

Summen av nevnte faktorer gjør at boligmarkedet – og da spesielt nybyggdelen – har blitt ekstremt konjunkturutsatt og uforutsigbart. De direkte konsekvensene kan nå igjen avleses i salgs- og igangsettingstall for nye boliger.

Nedgang i salg og igangsetting av nye boliger

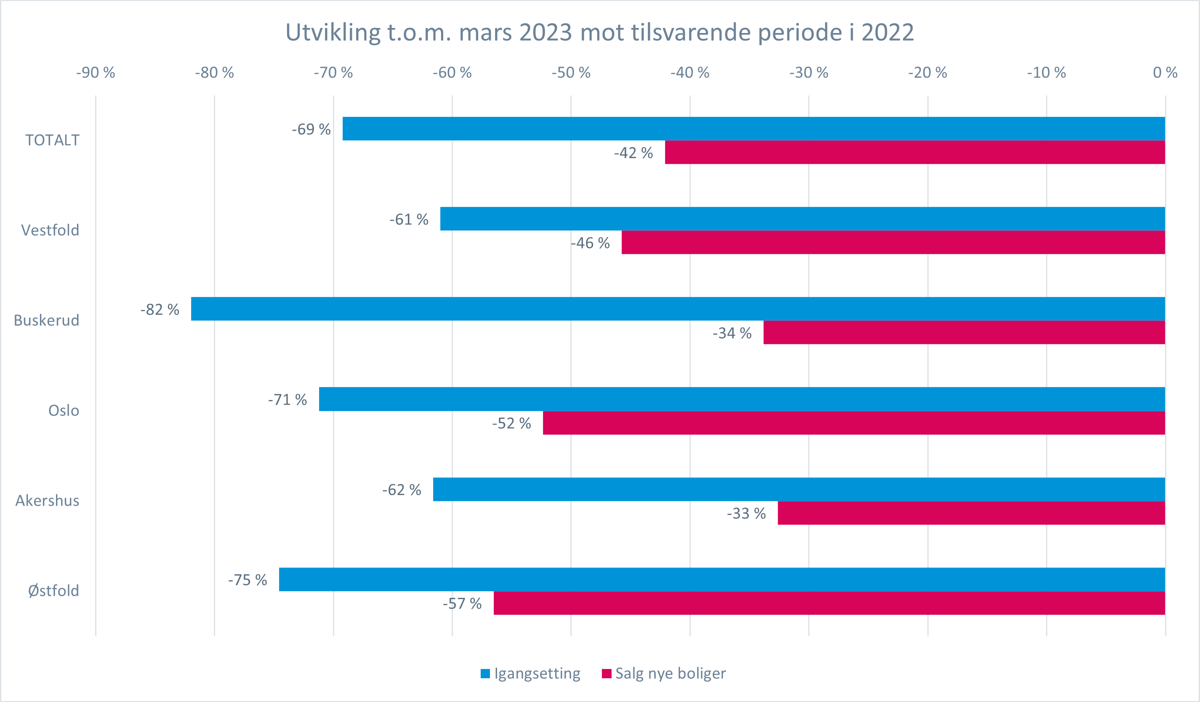

Samlet nedgang i salget av nye boliger i Viken, Oslo og Vestfold første kvartal var på 42 prosent. Tilsvarende har igangsettingen av nye boliger i samme periode falt med hele 69 prosent. Mye av nedgang kan tilskrives renteoppgang, generell inflasjon og en ekstrem byggekostnadsvekst, men noe av skylden kan også legges på den uforutsigbarhet som myndighetene har bidratt til å skape rundt denne sektoren. Et til dels fraværende fokus på nødvendig boligforsyning og tilliggende stabil produksjon gjør at konjunktursvingningene blir ekstremt store. En berg- og dalbaneaktivitet som kun har én fasit: høyere boligpriser enn nødvendig.

Grafen viser utvikling av salg og igangsetting av nye boliger første kvartal 2023 mot tilsvarende periode i 2022.

I sum ligger det an til at den aktuelle nedturen i nybyggmarkedet – og da spesielt for Viken – kan bli dypere og bredere som en direkte konsekvens av forbudet mot innleie av arbeidskraft. Det er selvsagt ikke bortfall av muligheten til innleie som forårsaker nedgang, men den vil være en viktig bidragende faktor til at en evt. oppgang kommer senere enn nødvendig. Konsekvensen blir igjen en for lav boligproduksjon i forhold til befolkningsutvikling og dermed også høyere boligpriser enn nødvendig.

Dette innlegget ble først publisert på bygg.no